Versicherungsvergleiche zur BU-Versicherung

Ein Versicherungsvergleich sollte in jedem Fall sachlich korrekt sein und keinesfalls nur die Beiträge darstellen. Denn bekanntlich kommt es bei einer BU-Versicherung vorrangig auf gute Versicherungsbedingungen an. Es hilft dem Betroffenen im Falle einer Berufsunfähigkeit wenig, billig versichert gewesen zu sein, wenn der Versicherer später die BU-Rente mit Hinweis auf seine (ungenügenden) Versicherungsbedingungen verweigern kann. Doch viele BU-Versicherungsvergleiche sind nur Beitragsvergleiche oder sogar fehlerhaft.

Mit unserem Online-Vergleich können Sie Beiträge und Versicherungsbedingungen vergleichen.

Selbst auf Aussagen namhafter Analysehäuser kann man sich nicht verlassen, wie dieser Test zeigt. Manchmal sorgen handwerkliche Fehler bei der programmtechnischen Umsetzung des Vergleichs dafür, dass „Äpfel mit Birnen“ verglichen werden. Und manchmal – insbesondere bei Online-Vergleichen, die sich an den interessierten Endkunden wenden – muss man den Eindruck gewinnen, dass der gutgläubige Nutzer bewusst getäuscht werden soll.

Damit Ihnen dies nicht passiert, achten Sie beim Vergleichen auf folgende Punkte.

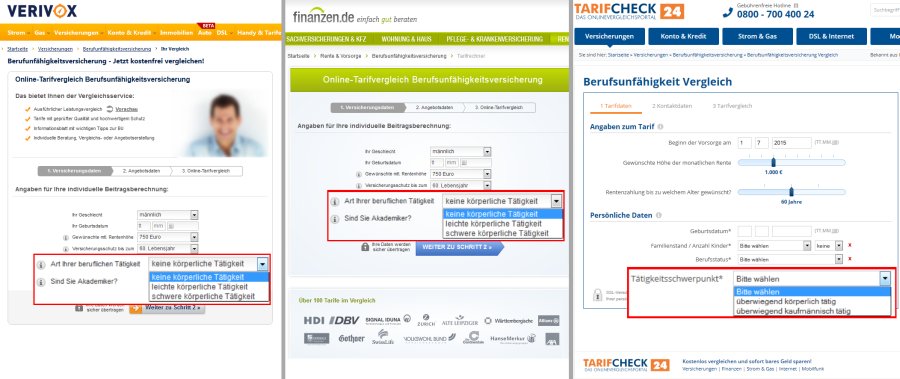

Wird der ausgeübte Beruf abgefragt?

Die Beiträge einer Berufsunfähigkeitsversicherung sind u.a. auch vom ausgeübten Beruf zum Zeitpunkt der Antragstellung abhängig. Die Versicherer haben in den letzten Jahren immer mehr Berufsgruppen eingeführt. Dadurch wird die BU-Versicherung für Akademiker zwar preiswerter – für Handwerker und andere körperlich Tätige aber immer teurer. Derzeit gibt es BU-Versicherer, die für ihre Beitragskalkulation zehn und mehr Berufsgruppen nutzen. Häufig sind für eine korrekte Berufsgruppeneinstufung (und damit auch für die korrekte Beitragsberechnung) auch noch Angaben zum erreichten Berufsabschluss, dem Anteil der Bürotätigkeit und der Anzahl der personell unterstellten Mitarbeiter erforderlich.

Fest steht, dass sich anhand von Angaben zur „Art der beruflichen Tätigkeit“ wie:

- keine körperliche Tätigkeit,

- leichte körperliche Tätigkeit oder

- schwere körperliche Tätigkeit

ohne korrekte Berufsangabe kein wirklicher Beitrag berechnen lässt. Trotzdem suggerieren einige Vergleichsportale, sie könnten dies und zeigen völlig falsche

Ergebnisse. Vermutlich geht es diesen Portalbetreibern nur um das Sammeln von Adressdaten, um diese dann

meistbietend an interessierte Versicherungsvermittler zu verkaufen. Derartige Vergleiche sind irreführend und keinesfalls geeignet, den Ruf der Versicherungsbranche

zu verbessern. Ich finde es erstaunlich, dass die Versicherungsbranche derartige Wettbewerbsverzerrungen und Kundentäuschungen schon seit Jahren duldet und keine

wirksamen Maßnahmen dagegen ergreift. Nachfolgend drei Beispiele – gefunden am 22.06.2015 auf den Internetseiten der jeweiligen Betreiber:

Können Sie gewünschte Bedingungsverbesserungen vorgeben oder zumindest einsehen?

Wie bereits gesagt, bei der Auswahl eines geeigneten Tarifs kommt es vorrangig auf gute Versicherungsbedingungen an. Deshalb testen verschiedene (Fach-)Zeitschriften diese auch in regelmäßigen Abständen und krönen danach ihre Testsieger. Allerdings kommen die Redaktionen dabei zu recht unterschiedlichen Ergebnissen. Denn die Versicherungsbedingungen eines BU-Tarifs beinhalten eine Vielzahl von Regelungen, die je nach ausgeübter Berufstätigkeit, erreichtem Berufsstand oder beantragter BU-Rentenhöhe auch noch unterschiedlich ausfallen können. So kann es im Extremfall passieren, dass ein BU-Tarif am Musterkunden „Bürokaufmann“ geprüft und für gut befunden wird – für einen Dachdecker aber völlig ungeeignet ist, weil bei diesem beispielsweise nicht auf das abstrakte Verweisungsrecht verzichtet wird. Deshalb ist es wichtig, sich nicht auf pauschale Tests zu verlassen, sondern die BU-Versicherung immer anhand der individuellen Situation auszuwählen. Einige BU-Spezialisten sagen, der BU-Schutz muss maßgeschneidert sein. Das stimmt! Und er muss trotzdem noch genügend Flexibilität für die zukünftige persönliche und berufliche Entwicklung der versicherten Person bieten.

Natürlich kann bei einem Vergleich der Versicherungsbedingungen auch nur eine begrenze Anzahl von Bedingungskriterien berücksichtigt werden. Es liegt dann im Ermessen des jeweiligen Bearbeiters, welche Kriterien wichtig sind und aus welchem Blickwinkel er diese betrachtet. Problematisch wird es jedoch, wenn die Qualität eines BU-Tarifs hinter vielen Sternchen oder Buchstaben versteckt wird und der Nutzer des Tests oder Vergleichs beispielsweise nicht mehr erkennen kann, ob

- Einkommenseinbußen ab einer bestimmten Höhe im Falle einer konkreten Verweisung als unzumutbar gelten,

- auch nach vorübergehendem Ausscheiden aus dem Berufsleben (z. B. Arbeitslosigkeit, Pflege von Angehörigen) der Verzicht auf abstrakte Verweisung gilt,

- der Versicherer bei einer Nachversicherung nur auf eine Gesundheitsprüfung oder grundsätzlich auf eine Risikoprüfung verzichtet,

- Teilzeitbeschäftigte auf Grund einer fehlenden Teilzeitklausel benachteiligt werden oder

- BU-Leistungen nur bei mehr als altersentsprechendem Kräfteverfall oder bei jeglichem Kräfteverfall fällig werden u.v.m.

Werden Tarif- und Zahlbeitrag angezeigt?

Bei allen BU-Tarifen nach deutschem Recht gibt es einen Tarifbeitrag (häufig auch Bruttobeitrag genannt). Dies ist der vom Versicherer

vorsichtig kalkulierte Beitrag, um dauerhaft alle mit dem Versicherungsvertrag verbundenen Kosten begleichen und alle Versicherungsfälle auszahlen zu können.

Durch diese vorsichtige Kalkulation entstehen normalerweise Überschüsse, an denen die Versicherungsnehmer entsprechend den gesetzlichen Vorgaben

beteiligt werden. Während der Beitragszahlungsdauer erfolgt dies meist durch eine Beitragsverrechnung. Dann ist nicht der Tarifbeitrag, sondern nur der um

die Überschussbeteiligung reduzierte Zahlbeitrag zu zahlen. Allerdings ist der

Zahlbeitrag damit nicht für die gesamte Versicherungsdauer garantiert und kann sich erhöhen, wenn die

Überschussbeteiligung sinkt – im Extremfall bis zur Höhe

des Tarifbeitrags. Deshalb sollten Sie auch auf die Differenz zwischen Tarif- und Zahlbeitrag achten. Und jeder seriöse Versicherungsvermittler

wird Ihnen beide Beiträge nennen. Doch wie in nebenstehenden Abbildung ersichtlich, verschweigt manches Portal seinen Besuchern

diese Information. Es wird nur ein Beitrag – und zwar der nicht garantierte Zahlbeitrag angegeben. Ob es

sich dabei um ein Versehen oder um eine bewusste Vorenthaltung von Informationen handelt, ist schwer einzuschätzen. Wenn aber schon solch eine grundlegende

Informationen vorenthalten wird, wie wird dies bei anderen für den Verbraucher ungünstigen Tarifdetails aussehen?

Bei allen BU-Tarifen nach deutschem Recht gibt es einen Tarifbeitrag (häufig auch Bruttobeitrag genannt). Dies ist der vom Versicherer

vorsichtig kalkulierte Beitrag, um dauerhaft alle mit dem Versicherungsvertrag verbundenen Kosten begleichen und alle Versicherungsfälle auszahlen zu können.

Durch diese vorsichtige Kalkulation entstehen normalerweise Überschüsse, an denen die Versicherungsnehmer entsprechend den gesetzlichen Vorgaben

beteiligt werden. Während der Beitragszahlungsdauer erfolgt dies meist durch eine Beitragsverrechnung. Dann ist nicht der Tarifbeitrag, sondern nur der um

die Überschussbeteiligung reduzierte Zahlbeitrag zu zahlen. Allerdings ist der

Zahlbeitrag damit nicht für die gesamte Versicherungsdauer garantiert und kann sich erhöhen, wenn die

Überschussbeteiligung sinkt – im Extremfall bis zur Höhe

des Tarifbeitrags. Deshalb sollten Sie auch auf die Differenz zwischen Tarif- und Zahlbeitrag achten. Und jeder seriöse Versicherungsvermittler

wird Ihnen beide Beiträge nennen. Doch wie in nebenstehenden Abbildung ersichtlich, verschweigt manches Portal seinen Besuchern

diese Information. Es wird nur ein Beitrag – und zwar der nicht garantierte Zahlbeitrag angegeben. Ob es

sich dabei um ein Versehen oder um eine bewusste Vorenthaltung von Informationen handelt, ist schwer einzuschätzen. Wenn aber schon solch eine grundlegende

Informationen vorenthalten wird, wie wird dies bei anderen für den Verbraucher ungünstigen Tarifdetails aussehen?

Können Sie die Versicherungsdauer in Jahren vorgeben?

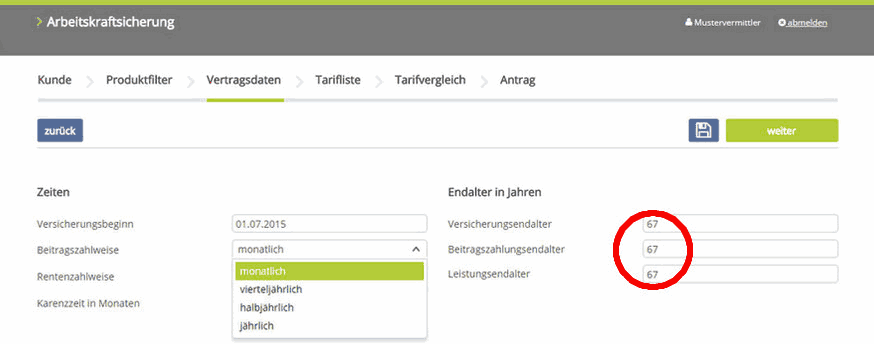

Für die Beitragshöhe sind sowohl das Alter der zu versichernden Person bei Vertragsbeginn als auch die Versicherungsdauer mitbestimmend. Allerdings berechnen die BU-Versicherer das versicherungstechnische Eintrittsalter recht unterschiedlich. Deshalb muss ein ordentlicher Versicherungsvergleich unbedingt nach dem konkreten Geburtsdatum und dem gewünschten Versicherungsbeginn fragen, um daraus für jede einzelne Versicherungsgesellschaft das versicherungstechnische Eintrittsalter ermitteln zu können. So ist beispielsweise bei einem Versicherungsbeginn zum 01.09.2015 ein am 15.01.1985 Geborener bei der „Alte Leipziger“ noch 30 Jahre alt – bei der „InterRik“ dagegen bereits 31 Jahre alt.

Es ist zwar ein Armutszeugnis der Versicherungsbranche, dass man nicht einmal in solch einfachen Dingen einheitliche Regelungen und damit Transparenz schaffen

kann. Zum Problem wird dies jedoch, wenn Sie für den Vergleich dann angeben müssen, bis zu welchem Endalter Sie den Versicherungsschutz wünschen. Bei einem

gewünschten Versicherungsschutz bis zum 67. Lebensjahr ergäbe sich entsprechend den oben genannten Vorgaben dann bei der „Alte Leipziger“

eine Versicherungsdauer von 37 Jahren und bei der„InterRisk“ eine Versicherungsdauer von nur 36 Jahren. Es werden dann also BU-Versicherungen

mit unterschiedlichen Versicherungsdauern miteinander – also wieder Äpfel mit Birnen – verglichen. Und die sich daraus ergebenden

Beitragsunterschiede sind insbesondere bei hohem Endalter erheblich. Das erstaunliche daran ist, dass dieser systematische Fehler nicht nur bei den meisten

kostenlosen Online-Vergleichen auftritt, sondern auch bei professionellen Tools großer Analysehäuser (siehe unten). Um solche fehlerhaften Auswertungen

zu vermeiden, frage ich in meinem Vergleich die Versicherungsdauer in Jahren ab. So ist gewährleistet, dass

unabhängig vom gesellschaftsabhängigen versicherungstechnischen Eintrittsalter die BU-Tarife immer mit gleicher Versicherungsdauer verglichen werden.

Fazit:

Die derzeitig verfügbaren Versicherungsvergleiche sind qualitativ sehr unterschiedlich. Völlig wertlos sind reine Beitragsvergleiche und Vergleiche, die nicht einmal den ausgeübten Beruf abfragen. Diese sollten Sie auf jeden Fall meiden. Meist geht es dabei nur um das Sammeln von Adressdaten.

Es gibt noch viel zu tun, um die Qualität der Vergleiche zu erhöhen. Auch ich würde meinen Online-Vergleich gern noch um ein paar Tarife erweitern. Leider sind nicht alle Versicherer bereit, mir als kleinem Versicherungsmakler die hierfür benötigten Tarifdaten zur Verfügung stellen.

Andere Nutzer interessierten sich auch für:

- BU-Schutz während des Studiums – Wird die konkrete Tätigkeit oder ein fiktiver Zielberuf versichert?

- Verbraucherschutz – Auch Verbraucherschützer können irren und sogar gewaltig.