Berufsunfähigkeitsrente – optimale Höhe der BU-Rente ermitteln

Diese Seite enthält Tipps zur Höhe der Berufsunfähigkeitsrente und in welchen Fällen Sie statt einer großen, besser zwei kleinere Versicherungen abschließen sollten.

Mit unserem Online-Vergleich können Sie sich informieren, wie viel eine Berufsunfähigkeitsversicherung in der benötigten Höhe bei verschiedenen Gesellschaften kostet und dabei auch die Versicherungsbedingungen vergleichen.

In welcher Höhe die Berufsunfähigkeitsrente im Falle einer Berufsunfähigkeit gezahlt wird,

legen Sie bei der Antragstellung fest. Je höher Sie die Rente vereinbaren, desto höher wird auch der Beitrag. Trotzdem sollten Sie Ihren tatsächlichen Bedarf

berechnen und die BU-Rente nicht zu gering vereinbaren. Denn auf Hilfe vom Staat können Sie sich nicht verlassen. Wer nach dem 01.01.1961 geboren ist und „nur“

berufsunfähig wird, hat keinen Anspruch auf staatliche Unterstützung. Die gesetzliche Erwerbsminderungsrente

gibt es nur für gesetzlich Versicherte, die gar keiner Arbeit des allgemeinen Arbeitsmarktes für mindestens 3 Stunden (volle

Erwerbsminderungsrente) bzw. 6 Stunden (halbe Erwerbsminderungsrente) täglich nachgehen können und die versicherungstechnischen Voraussetzungen (Pflichtbeiträge,

Wartzeit) erfüllen.

In welcher Höhe die Berufsunfähigkeitsrente im Falle einer Berufsunfähigkeit gezahlt wird,

legen Sie bei der Antragstellung fest. Je höher Sie die Rente vereinbaren, desto höher wird auch der Beitrag. Trotzdem sollten Sie Ihren tatsächlichen Bedarf

berechnen und die BU-Rente nicht zu gering vereinbaren. Denn auf Hilfe vom Staat können Sie sich nicht verlassen. Wer nach dem 01.01.1961 geboren ist und „nur“

berufsunfähig wird, hat keinen Anspruch auf staatliche Unterstützung. Die gesetzliche Erwerbsminderungsrente

gibt es nur für gesetzlich Versicherte, die gar keiner Arbeit des allgemeinen Arbeitsmarktes für mindestens 3 Stunden (volle

Erwerbsminderungsrente) bzw. 6 Stunden (halbe Erwerbsminderungsrente) täglich nachgehen können und die versicherungstechnischen Voraussetzungen (Pflichtbeiträge,

Wartzeit) erfüllen.

Die optimale Höhe berechnen

Die optimale Höhe der BU-Rente hängt von den individuellen Voraussetzungen ab. Um sie zu berechnen, gibt es im Wesentlichen zwei Ansätze – je nachdem, ob Sie Ihr Nettoeinkommen oder Ihren erreichten Lebensstandard absichern wollen.

Variante 1: Orientierung am Einkommen

Viele Vermittler empfehlen Arbeitnehmern, eine Berufsunfähigkeitsrente in Höhe von 80 % des Nettoeinkommens bzw. 60 % des Bruttoeinkommens und Selbstständigen 60 % des Gewinns vor Steuern. Auch der GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) schlägt 70 bis 80 Prozent des Nettoeinkommens vor. Dies hängt aber auch damit zusammen, dass viele Versicherungsgesellschaften bei einer BU-Rente über 1.000 € eine finanzielle Angemessenheitsprüfung vornehmen und die versicherbare Rente dabei auf diese Werte begrenzen.

Variante 2: Berechnung des Bedarfs

Wichtig ist doch eigentlich, dass der Betroffene im BU-Fall mit Hilfe der Berufsunfähigkeitsrente seine Ausgaben zur Erhaltung des erreichten Lebensstandards begleichen kann. Diesen Bedarf zu ermitteln, ist zwar etwas aufwändiger, aber vermutlich auch genauer. Vielleicht lassen sich dadurch auch ein paar Euros sparen.

Dabei sollten Sie aber auch bedenken, dass bei Verlust des Arbeitsplatzes der bisherige Arbeitgeber- und Arbeitnehmeranteil zur Altersvorsorge entfällt. Planen Sie bei der Bedarfsermittlung ein, dass Ihnen trotz Berufsunfähigkeit noch Geld für eine zusätzliche Altersvorsorge zur Verfügung steht. Denn was hilft es, wenn Sie für den Fall einer dauerhaften Berufsunfähigkeit bis zum 67. Lebensjahr abgesichert sind und danach in die Altersarmut rutschen?

Erhöht sich der Bedarf später durch besondere Ereignisse (zum Beispiel erfolgreicher Abschluss der Ausbildung bzw. des Studiums und erstmaliger Beginn einer Berufstätigkeit, Hochzeit, Geburt eines Kindes, Immobilienfinanzierung), kann die BU-Rente bei den meisten Tarifen im Rahmen einer Nachversicherungsgarantie ohne erneute Gesundheitsprüfung erhöht werden. Sollte sich der Bedarf irgendwann nachhaltig reduzieren – zum Beispiel weil die Kinder selbstständig geworden sind oder das Immobiliendarlehen zurückgezahlt ist – können Berufsunfähigkeitsrente (und damit auch die Beiträge) problemlos wieder reduziert werden.

Wichtig für Besitzer einer Krankentagegeldversicherung:

Entsprechend Paragraf 11 der Musterbedingungen für die Krankentagegeldversicherung (und vermutlich auch Ihrer Krankentageldversicherung) kann der Versicherer bereits gezahlte Gelder zurückverlangen, wenn ein BU-Versicherer den Eintritt der Berufsunfähigkeit rückwirkend anerkennt. Ist die nachgezahlte BU-Rente dann geringer als das zurückzuzahlende Krankentagegeld, kann dies fatale Folgen haben.

Unter diesem Gesichtspunkt wäre es ratsam, wenn die Höhe der monatlichen Berufsunfähigkeitsrente mindestens das 30-fache des vereinbarten Krankentagegeldes beträgt. Allerdings ist keine pauschale Aussage möglich, ob hierzu die BU-Rente oder das Krankentagegeld angepasst werden sollte.

Manchmal ist auch eine geringere Berufsunfähigkeitsrente ratsam

In bestimmten Situationen kann auch eine geringere BU-Rente empfehlenswert sein. So kann eine kleine, als Schüler abgeschlossene Berufsunfähigkeitsversicherung die günstigeren Konditionen für das ganze Berufsleben sichern. Das ist wichtig für alle, die nach Abschluss des laufenden Schuljahres einen handwerklichen Beruf erlernen wollen. Allerdings sollten die Eltern darauf achten, dass der Versicherer bei einer späteren Nachversicherung nicht nur auf eine erneute Gesundheitsprüfung verzichtet – sondern auch auf eine erneute Prüfung von Berufs- und Freizeitrisiken. So kann nach Beendigung der Ausbildung die Berufsunfähigkeitsrente erhöht werden – ohne dann wegen handwerklicher bzw. körperlicher Tätigkeit schlechter eingestuft zu werden.

Ähnliches gilt auch für Studenten und Berufsstarter, die jetzt bei bester Gesundheit vorrangig die Gesundheitsprüfung bestehen wollen. In diesem Fall wäre – unabhängig vom späteren Versicherungsbedarf – eine anfängliche Rente in Höhe von ca. 1.000 € empfehlenswert, um diese dann nach Abschluss des Studiums im Rahmen der Nachversicherungsgarantie angemessen erhöhen zu können.

Natürlich ernte ich für diesen Tipp auch Kritik einzelner Versicherungsmakler. Denn es ist zwar selten – aber nicht ausgeschlossen, dass auch ein Schüler oder Student dauerhaft berufsunfähig wird. Aber junge Leute schieben den Abschluss einer Berufsunfähigkeitsversicherung häufig aus finanziellen Gründen auf. Danach bekommen viele keine bezahlbare Versicherung mehr, weil sie inzwischen einen sogenannten Risikoberuf erlernen bzw. ausüben oder eine risikorelevante Vorerkrankung erlitten haben. Deshalb kann für Jugendliche die Absicherung mit kleiner Berufsunfähigkeitsrente und späterer Möglichkeit der einer Erhöhung ohne erneute Gesundheitsprüfung – oder noch besser: ohne erneute Risikoprüfung – durchaus eine gute Alternative sein.

Wie berechne ich meinen aktuellen Bedarf?

Mit dem nachfolgenden Formular können Sie die derzeit benötigte Berufsunfähigkeitsrente berechnen. Tragen Sie hierzu Ihre durchschnittlichen monatlichen Ausgaben in Euro ohne Kommastellen ein:

Diese Tabelle erhebt keinen Anspruch auf Vollständigkeit. Unberücksichtigt bleiben zum Beispiel eventuell anfallende Steuern und Sozialabgaben. Diese sind bei einer betrieblichen Berufsunfähigkeitsversicherung deutlich höher, als bei einer privat abgeschlossenen.

Zukünftige Bedarfserhöhungen durch jährliche Preissteigerungen können und sollten Sie durch die Vereinbarung einer Beitragsdynamik ausgleichen. Die Dynamisierung ist lediglich ein Angebot des Versicherers zur jährlichen Erhöhung ohne erneute Risikoprüfung. Sie können trotzdem jährlich entscheiden, ob Sie die Erhöhung in dem jeweiligen Jahr annehmen oder ablehnen.

Außerdem sollten Sie die Höhe der versicherten Rente nach ein paar Jahren überprüfen, um sie gegebenenfalls den neuen Erfordernissen anzupassen.

Tipp bei hoher Berufsunfähigkeitsrente

Berufsunfähigkeitsversicherungen sind Summenversicherungen, deshalb dürfen Sie auch mehrere solcher Versicherungen abschließen. Daraus ergeben sich für den Antragsteller vorteilhafte Gestaltungsmöglichkeiten. Allerdings sollten Sie immer darauf achten, die im Antrag gestellte Frage nach bereits bestehenden oder beantragten Versicherungen vollständig und wahrheitsgemäß zu beantworten.

Aufsplittung der BU-Rente zur Vermeidung einer ärztlichen Untersuchung

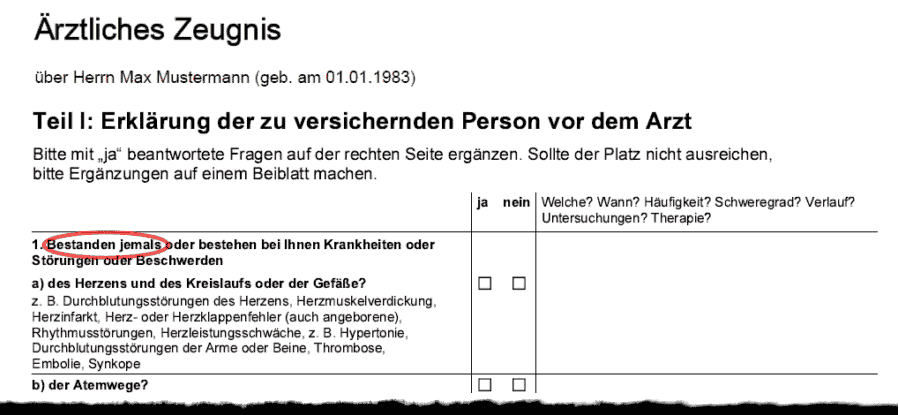

Wollen Sie eine Rente über 2.500 € versichern, fordern viele Anbieter zusätzlich zur Beantwortung der Gesundheitsfragen im Antrag noch eine ärztliche Untersuchung. Das klingt nicht dramatisch – zumal der Versicherer i.d.R. die Kosten hierfür übernimmt. Problematisch ist aber, dass Sie dabei nochmals Fragen zum Gesundheitszustand beantworten müssen. Und diese Fragen sind bei vielen Versicherern zeitlich unbefristet. Dann ist es überlegenswert, statt einer großen, zwei kleinere BU-Versicherungen bei verschiedenen Anbietern zu beantragen. Damit können Sie die Beantwortung der zeitlich unbefristeten Fragen vermeiden. Dies ist wichtig, weil niemand solche unbefristete Fragen wirklich vollständig beantworten kann.

Tipp:

Bei folgenden Versicherern ist für monatliche BU-Renten bis 3.000 € die vollständige Beantwortung der Gesundheitsfragen im Antrag ausreichend; auf das problematische Ärztliche Zeugnis und i.d.R. auch einen Hausarztbericht wird verzichtet:

- Allianz Lebensversicherungs-AG

- Alte Leipziger Lebensversicherung a.G. (bis Eintrittsalter 50),

- Baloise Lebensversicherung AG Deutschland (bis Eintrittsalter 44),

- BL die Bayerische Lebensversicherung AG (bis Eintrittsalter 50),

- Canada Life Assurance Europe Limited (bis Eintrittsalter 44),

- Gothaer Lebensversicherung AG (bis Eintrittsalter 54),

- HDI Lebensversicherung AG und

- Lebensversicherung von 1871 a.G. München (bis Eintrittsalter 55)

Aufsplittung zur Verteilung des Risikos

Wenn Sie eine größere Summe in Aktien investieren könnten, würden Sie dann nur Aktien einer Aktiengesellschaft kaufen? Wahrscheinlich würden Sie das Risiko reduzieren und in verschiedene gute Aktiengesellschaften investieren. Zugegeben – das ist nicht ganz vergleichbar, aber er verdeutlicht ein Problem. Es gibt mehrere sehr gute BU-Tarife mit wichtigen Klauseln und Erweiterungen, aber es wird vermutlich keinen einzigen Tarif geben, der alle für Sie vorteilhaften Erweiterungen beinhaltet. Was spricht also dagegen, statt einer Versicherung mit einer zu versichernden Berufsunfähigkeitsrente in Höhe von 3.000 €, zwei günstige Tarife mit jeweils 1.500 € zu beantragen? Ja – im Falle einer Berufsunfähigkeit müssten Sie bei zwei Versicherern Leistungsanträge stellen. Dafür kommen Sie aber auch von dem „Alles-oder-Nichts“-Prinzip weg, falls sich die Leistungsanerkennung bei einem der Versicherer verzögert.

Gelegentlich wird auch kritisiert, dass einzelne BU-Versicherer insbesondere bei Leistungsanträgen mit hohen Leistungsforderungen die Bearbeitung verzögern und Leistungen vorenthalten. Überprüfen lassen sich solche Behauptungen nicht, da es hierzu keine geeigneten Statistiken gibt. Und eine Vorausschau, wie sich die eine oder andere Versicherungsgesellschaft in 20 oder 30 Jahren verhalten wird, ist schon gar nicht möglich. Insofern wäre es sicherlich kein Fehler, eine hohe BU-Rente aufzusplitten.

Fazit:

Gerade in jungen Jahren – wenn das Einkommen noch fehlt oder gering ist – kann zur Sicherung der günstigen Beitragseinstufung auch eine niedrige Berufsunfähigkeitsrente mit guten Nachversicherungsmöglichkeiten ratsam sein. Dem Versicherten muss aber bewusst sein, dass er dann im Falle einer Berufsunfähigkeit zunächst unterversichert ist und dies durch die Nachversicherung möglichst zeitnah ändern muss. Denn das Risiko einer Berufsunfähigkeit in jungen Jahren ist zwar relativ gering, aber nicht ausgeschlossen.

Statt einer Versicherung mit hoher Rente können Sie auch zwei Berufsunfähigkeitsversicherungen mit jeweils der Hälfte bei verschiedenen Gesellschaften beantragen. Empfehlenswert ist dies insbesondere, wenn das Versicherungsunternehmen bei der von Ihnen gewünschten Berufsunfähigkeitsrente eine ärztliche Untersuchung fordert und dabei zeitlich unbefristete Fragen stellt. Im BU-Fall haben Sie zwar einen höheren Aufwand, weil Sie die BU-Leistung bei zwei Versicherern beantragen müssen. Sie vermeiden so jedoch die Beantwortung der unbefristeten (Fang-)Fragen.

Weiterführende Links:

- Warum Sie den BU-Schutz so zeitig wie möglich vereinbaren sollten.

- Warum Selbstständige und Freiberufler auf die Umorganisationsklausel achten sollten.