Das befristete Anerkenntnis in der Berufsunfähigkeitsversicherung

Wer eine Berufsunfähigkeitsversicherung abschließt und hierfür jahrelang Beiträge bezahlt, erwartet natürlich, dass ihm der Versicherer im Versicherungsfall die vereinbarte monatliche Rente bis zum Ende der Berufsunfähigkeit bzw. bis zum Ablauf der vereinbarten Leistungsdauer zahlt. Doch einige BU-Versicherer sichern sich in ihren Versicherungsbedingungen das Recht, die Leistungspflicht „in begründeten Einzelfällen“ nur befristet anzuerkennen und stellen dies dann auch noch als Vorteil für den Versicherten dar. Betrachten Sie solche Aussagen mit Vorsicht, wenn die „begründeten Einzelfälle“ nicht näher definiert sind.

Mit unserem Online-Vergleich finden Sie genügend BU-Versicherer, die ihre Leistungspflicht auch unbefristet anerkennen.

Das befristete Anerkenntnis

Entsprechend § 173 des Versicherungsvertragsgesetzes (VVG) hat der Versicherer nach einem Leistungsantrag zu erklären, ob er seine Leistungspflicht anerkennt oder ablehnt. Dabei darf er die Anerkennung zeitlich begrenzen – aber nur einmal. Das befristete Anerkenntnis ist dann bis zum Ablauf der Frist bindend. Der Versicherer kann also in dieser Zeit keine Nachprüfung durchführen. So ist die gesetzliche Vorgabe.

Für den Versicherungsnehmer ungünstigere Regelungen dürfen in den Versicherungsbedingungen nicht enthalten sein. Eine mehrmalige Befristung wäre nämlich für den Versicherten unzumutbar, weil er jedes Mal nach Ablauf der Frist wieder auf eigene Kosten einen neuen Leistungsantrag stellen und dabei seine bedingungsgemäße Berufsunfähigkeit beweisen müsste.

Vorteilhaft ist ein befristetes Anerkenntnis vorrangig für die Versicherungsgesellschaft. Denn sie muss die fälligen Leistungen nicht bis zum Ende der Vertragslaufzeit planen und kann damit die Bilanzzahlen etwas freundlicher gestalten. Für den Versicherten ist die Befristung nachteilig, denn auch nach Ablauf der Frist befindet sich der Vorgang noch in der Erstprüfung und er muss erneut beweisen, dass er noch berufsunfähig ist.

Um den Nachteil einer Befristung etwas zu kaschieren, ergänzen inzwischen die meisten Versicherer ihre Versicherungsbedingungen wie folgt:

Unser Leistungsanerkenntnis erklären wir grundsätzlich unbefristet. Nur in begründeten Ausnahmefällen können wir unsere Leistungspflicht einmalig für höchstens ... Monate befristen.

Unverständlicherweise musste auch hier erst wieder der Bundesgerichtshof einen Versicherer darauf aufmerksam machen, dass er bei Verwendung einer solchen Formulierung dem Versicherten auch den sachlichen Grund und eine Begründung der Befristung mitteilen muss (Kommentar zum Urteil vom 09.10.2019 – Az. IV ZR 235/18).

Gut, dass es die Rechtsprechung den Versicherungsunternehmen zunehmend schwieriger macht, BU-Leistungen zeitlich zu befristen.

Der Vorteil des unbefristeten Anerkenntnisses

Hat ein Versicherungsunternehmen seine Leistungspflicht unbefristet anerkannt, kehrt sich die Beweislast um. Der Versicherer darf dann zwar trotzdem jederzeit prüfen, ob die Berufsunfähigkeit noch in dem erforderlichen Grad besteht. Aber im Rahmen dieser Nachprüfung muss dann der Versicherer eine objektive Gesundheitsverbesserung oder die Möglichkeit einer erstmaligen Verweisung oder Umorganisation (bei Selbstständigen) nachweisen und dies im Zweifelsfall auch beweisen. Dies ist ein großer Vorteil für den Versicherten.

Außerdem ist ein Leistungsantrag sehr umfangreich und aufwändig. Umso erfreulicher ist es, dass immer mehr Versicherer ausdrücklich und ausnahmslos auf befristete Anerkenntnisse verzichten. Dies ist rechtlich auch möglich, denn natürlich darf jeder Versicherer seinen Versicherten günstigere Bedingungen als gesetzlich vorgeschrieben anbieten.

Werbung contra Realität

Doch es gab auch mindestens eine Versicherungsgesellschaft, deren Marketingstrategen versuchten, das Ganze auf den Kopf stellen. So wurde in dem inzwischen

etwas veralteten, nachfolgend auszugsweise dargestellten Werbeblatt suggeriert, dass es besonders gut wäre, wenn der Versicherer sich die Möglichkeit befristeter

Anerkenntnisse behält. (Eine ähnliche Info gibt es auch heute noch als „Wettbewerbsvergleich“. Diese dient jedoch nur zur Information der Mitarbeiter

und Vertriebspartner und ist nicht zur Weitergabe an Kunden bestimmt.)

Zur Begründung hieß es dann noch:

Zur Begründung hieß es dann noch:

In bestimmten Situationen ist es durchaus sinnvoll, gemeinsam mit dem Kunden eine befristetes Anerkenntnis zu vereinbaren. Das wäre z. B. dann der Fall, wenn noch Umschulungsmaßnahmen abgewartet werden müssen und die vorliegenden Befunde noch nicht ausreichen, um ein unbefristetes Anerkenntnis auszusprechen. Daher sollte zumindest in begründeten Ausnahmefällen die Möglichkeit eines zeitlich befristeten Anerkenntnisses bedingungsgemäß vorgesehen sein. Zudem ist dieses befristete Anerkenntnis für dessen Dauer bindend und kann auch nicht durch eine Nachprüfung vorzeitig beendet werden. Liegen dann die Voraussetzungen für ein unbefristetes Anerkenntnis vor, so geht das befristete Anerkenntnis automatisch in ein unbefristetes über.

Hierzu muss gesagt werden:

- Es kann in bestimmten Situationen durchaus vorteilhaft für den Versicherten sein, ausnahmsweise auch einmal eine befristete Anerkennnung

zu vereinbaren. Aber dies sollte dann wirklich gemeinsam mit dem Kunden vereinbart und nicht einseitig in den

Versicherungsbedingungen vorgeschrieben werden. Wenn ein befristetes Anerkenntnis in einem begründeten Ausnahmefall wirklich vorteilhaft für die

versicherte Person ist, so kann ein Versicherer dies auch individuell mit dem Versicherungsnehmer vereinbaren. Wenn ein Versicherungsnehmer dies im

konkreten Fall als vorteilhaft betrachtet, wird er dem zweifellos zustimmen.

Nach geltender Rechtsprechung darf bei solchen individuellen Vereinbarungen jedoch der Versicherer seine überlegene Sach- und Rechtskenntnis nicht zum Nachteil des Versicherungsnehmers ausnutzen. Sollte etwa dies der Grund sein, dass manche Gesellschaften solche individuellen Vereinbarungen vermeiden wollen und sich dieses Recht lieber pauschal in den Versicherungsbedingungen sichern? - Außerdem werden die „begründeten Ausnahmefälle“ in den Versicherungsbedingungen nicht näher definiert. Der Versicherer kann also nach Belieben und ohne Absprache mit dem Versicherten festlegen, ob eine „begründete Ausnahme“ vorliegt. Und dieses Schlupfloch wurde zumindest in der Vergangenheit genutzt, ansonsten wäre das o.g. Urteil des BGH nicht erforderlich geworden.

- Das Abwarten von Umschulungsmaßnahmen sollte nun wirklich kein Grund für ein befristetes Anerkenntnis sein. Schließlich gilt immer der zuletzt vor Eintritt der Berufsunfähigkeit ausgeübte Beruf als versichert. Und auf eine vielleicht später nach Abschluss der Umschulungsmaßnahme konkret ausgeübte und dem bisherigen Lebensstandard entsprechende Tätigkeit kann ein Versicherer immer im Nachprüfungsverfahren verweisen.

- Solange keine unbefristete Anerkennung der Leistungspflicht des Versicherers vorliegt, bleibt der Versicherungsnehmer in der Beweispflicht. Daran ändert auch der wohl klingende Satz „Liegen dann die Voraussetzungen für ein unbefristetes Anerkenntnis vor, so geht das befristete Anerkenntnis automatisch in ein unbefristetes über.“ nichts. Wer legt denn fest, ob diese Voraussetzungen vorliegen?

Fazit:

Ein ausnahmsloser Verzicht auf zeitlich begrenzte Anerkenntnisse der Leistungspflicht ist sicherlich nicht der wichtigste Punkt bei der Auswahl einer Berufsunfähigkeitsversicherung. Aber er ist verbraucherfreundlich und kann dem Versicherten im Leistungsfall unter Umständen viel Zeit, Nerven und auch Geld sparen. Es ist das gute Recht einer Versicherungsgesellschaft, den Verzicht auf befristete Anerkenntnisse aus bilanztechnischen oder anderen Gründen nicht anzubieten. Es ist aber keinesfalls akzeptabel und auch kaum vertrauensbildend, so zu tun, als wären bedingungsgemäß verankerte, befristete Anerkenntnisse eine besonders verbraucherfreundliche Regelung.

Nachtrag vom 03.01.2021:

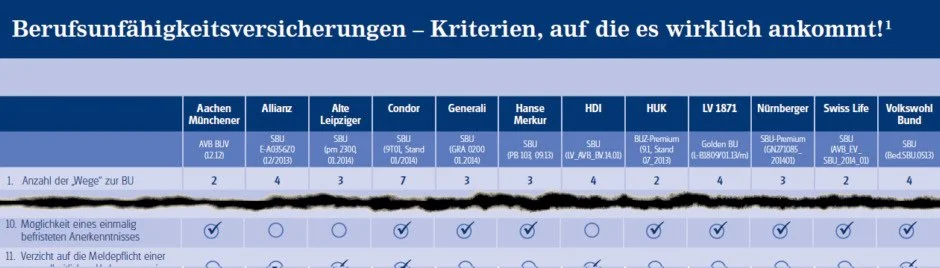

In der Vergangenheit versuchte die Condor Lebensversicherungs-AG ihren Mitarbeitern und Vertriebspartnern einzureden, dass die Möglichkeit eines einmalig

befristeten Anerkenntnisses ein Kriterium wäre, „auf das es wirklich ankommt“ (vgl. obige Grafik). Seit 2021 verzichtet nun auch sie auf diese Möglichkeit und

erklärt ihr Leistungsanerkenntnis grundsätzlich unbefristet.

Andere Nutzer interessierten sich auch für:

- Warum ist der Verzicht des Versicherers auf abstrakte Verweisung wichtig?

- Was ist eine konkrete Verweisung und worauf sollten Sie achten?

- Zeigt die BU-Prozessquote faire Versicherer im Leistungsfall?